こんにちは、ヒデです。

投資初心者が大きなリスクをとらずに資産運用をするためには「分散・長期・積立」投資が重要です。

今回ご紹介する「コア・サテライト戦略」は、金融資産を長期に安定して運用する”コア資産”とリスクを取ってリターンを目指す”サテライト資産”にわけて運用する考え方です。

資産運用のリスクが大きくなりすぎないように、しっかり理解して実践したい考え方です。

この記事を読んでほしい人

- 資産形成の基本的な考え方を知りたい投資初心者の方

- 実践方法について知りたい方

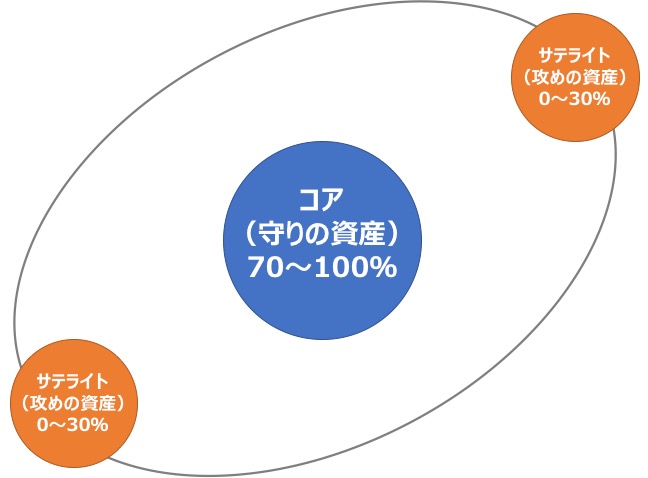

コア・サテライト戦略とは

コア・サテライト戦略は、資産運用をコア(守り)の資産とサテライト(攻め)の資産に分けて分散投資を行うことです。

- コア資産:中長期的に安定した収益を目指した守りの役割を期待します。

- サテライト資産:リスクを取りながら、比較的高いリターンを目指した攻めの役割を期待します。

コア・サテライト戦略をお薦めする理由

コア・サテライト戦略では、攻めの資産と守りの資産によって攻守のバランスをとり、資産全体のリスクを抑えることになります。

資産の基本はコア資産による分散投資でリスクを抑えつつ資産運用を行います。

長期間の積立にも適している投資手法のため、投資初心者でも実践しやすい資産運用の方法だと思います。

また、サテライト資産では個別株などにより、リスクを取りながらリターンを目指した資産運用を行います。

配当金や株主優待を期待した個別株投資など、投資経験が増えてきた方にも楽しめる運用方法だと思います。

コア資産とサテライト資産の比率は、資産運用をする本人が期待するリターンや許容できるリスクにより決めることになります。

一般的なコア資産の比率は70〜80%とされています。

投資初心者の方でしたら、コア資産100%からスタートして、経験をつみながらサテライト資産を増やしていくことも良いと思います。

コア資産とサテライト資産を選ぶ

コアにする資産では、リスクを抑えて安定した運用を目指すことが重要になります。

資産運用のリスクを抑えるためには、分散・長期・積立の投資手法を実践が大切です。

ぜひ、「分散・長期・積立」をテーマとした記事も併せてお読みください。

投資の判断について

この記事は私の経験に基づいた考えであり、投資の勧誘を目的としたものではありません。

投資商品や投資の時期などの決定については、ご自身で判断をお願いいたします。

コア資産にあった金融商品とは

世界に分散投資ができる投資信託やETFであれば、投資初心者でも比較的簡単に分散投資を実践することができます。

例えば、「eMAXIS Slimシリーズ」では、日本のTOPIXに採用されている株式や、世界中の株式に投資する投資信託を選ぶことができます。

手数料や税金も意識する

コア資産の商品選びにおいては、「手数料の安い商品を選ぶ」ことや「つみたてNISAを活用する」ことも意識しましょう。

手数料や税金を減らすことで利益が増え、長期間運用するほど投資効果の差が大きくなります。

サテライト資産にする金融商品とは

サテライトにする資産は個別株式や外貨の運用などがあります。

サテライト資産は攻めの資産なのでリスクもリターンも高めになります。

サテライト資産は、資産運用の勉強や経験を積みながら取り組んでゆく必要があると思います。

特にサテライト資産にこだわりがない方や投資初心者の方はサテライト資産0%(コア資産100%)でも良いと思います。

私のコア資産

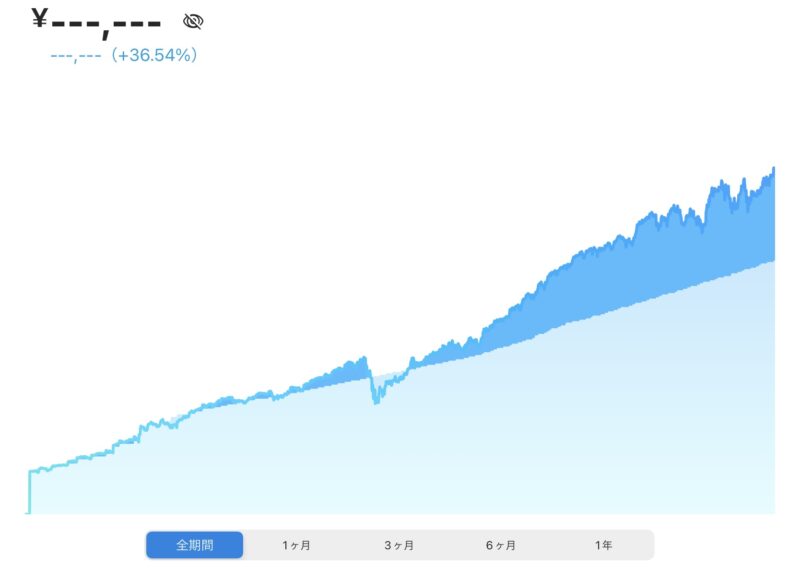

ウェルスナビ(WealthNavi:ロボアドバイザー)

私はコア資産の運用をウェルスナビ(WealthNavi)にまかせています。

ウェルスナビは、「分散・長期・積立」投資を全自動でおこなう資産運用サービスで、資産運用の知識がゼロでも問題ありません。

自動で世界に分散投資、自動で買い付け、自動で積み立て、自動でリバランス等が行われます。

手数料は、預け入れ資産の年率約1%になっています。

私は2018年から積立投資を行っており、4年6ヶ月で約36%のリターンが得られています。

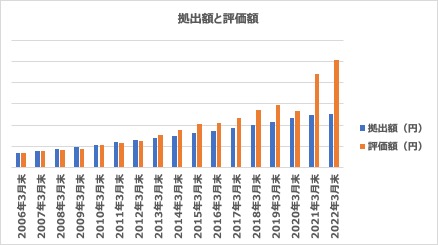

企業型確定拠出年金(DC)

私が務める会社の退職金制度は、確定給付企業年金(DB)と企業型確定拠出年金(DC)の組み合わせになっています。

私は企業型確定拠出年金(DC)をコア資産と考えて資産運用をしています。

運用商品は国内株式(20%)、海外株式(70%)、新興国株式(10%)に分散させています。

いずれも、インデックスファンドで信託報酬の安いものを選択しています。

株式中心の運用は2015年頃から始めました。

評価額は拠出金額の約2倍、加入来の利回りは約6%になっており、長期投資(複利)の効果が得られていると思います。

過去にリバランスをしようとして、計算を間違い想定したリバランスを失敗した経験から、現在はほったらかし投資をしています。

毎月の積立によってもポートフォリオは補正される(値下がりしている運用商品が多く購入される)ので、リバランスをしていませんが大きくバランスが崩れることは起きていません。

私のサテライト資産

国内の個別株

国内の個別株は、配当金や株主優待を得ながら投資を楽しむためにサテライト資産として運用しています。

短期売買による差益を求めるのではなく、配当収益を得る目的で長期投資をしています。

株式銘柄は、「日経平均高配当株50指数」等を参考に、金額や業種を分散させながら購入しています。

高配当株の投資について興味のある方はこちらの記事もお読みください。

私が初めて行った資産運用は株式投資でした。

株式投資を始めた頃は、聞き覚えのある国内企業の株を知識も経験もなく売り買いしていました。

売買で利益を出す投資スタイルでは、運用成果を出せずに一時撤退しました。

現在は株式の長期保有により、配当金を得る投資スタイルになりました。

個別株投資で配当金を得る方法においても、リスクを減らすためには業種を分けるなどの分散投資が重要です。

サテライト資産の運用は、リスクを許容できる範囲で、資産運用の勉強と経験をしながら取り組んでいきましょう。

従業員持株会

入社時から30年以上、積立を続けています。

持株会は、勤め先であると共に拠出金額の10%が奨励金として支給されるために始めました。

給与天引きでもあり、長期に積み立てる投資には向いている制度だと思います。

一方で、自社という単一の株式に偏った投資になりやすいので、分散投資の観点からは注意が必要だと思います。

従業員持株会に入会するにあたって、知っておくべきポイントについてまとめました。

最後に

今回は資産運用の基本的な考え方となる「コア・サテライト戦略」をご紹介しました。

投資初心者の方はもちろんですが、経験を積んできた方にもリスクコントロールとして知っていただきたい考え方です。

資産運用に取り組んでいる方がご自身の運用スタイルを考えるヒントになればうれしいです。

最後までお読みいただきありがとうございました。