こんにちは、ヒデです。

みなさんは定年後の生活費について、キャッシュフローの視点からも考えていますか。

私は貯蓄額を増やすことに取り組んできましたが、お金の流れ(キャッシュフロー)や定年後の収入源についてはあまり気にしていませんでした。

しかし、定年後は収入源が限られるので、「いくら必要か」だけではなく、「いつ必要か」についても考えておくことが、定年後の生活費を安定させるために必要だと思います。

今回は定年後の働き方の違いで、足りなくなる生活費やお金が必要になるタイミングの違いについてシミュレーションしました。

定年後に生活費がどのくらい必要になるのかを計算する参考になると思いますので、ぜひ最後までお読みください。

この記事を読んでほしい方

- 定年後に必要な生活費が漠然としている方

- 再雇用や再就職で生活費がどのくらい変わるか把握していない方

- どうやって長期で生活費を把握したら良いかわからない方

参考にした「日本経済新聞」の記事は下の引用からご覧ください。

定年後の家計、長期で把握 収支表を作り、老後破綻を回避

日本経済新聞 2022年12月17日

シミュレーションの前提

ご覧いただくシミュレーションは、老後2人の無職世帯の例として、わが家の生活費を参考にしています。

必要な生活費については、それぞれのご家庭で異なると思いますが、是非参考に試算してください。

定年後の生活費を算出する

| 支出 | |

| 電気・ガス | 15,000 |

| 水道 | 6,000 |

| 携帯電話 | 5,000 |

| 電話 | 1,000 |

| インターネット | 3,500 |

| NHK他 | 4,500 |

| 食費 | 80,000 |

| 生活用品 | 10,000 |

| 交通費 | 10,000 |

| 教養娯楽費 | 15,000 |

| 被服費 | 10,000 |

| 保険医療費 | 10,000 |

| 住居費 | 50,000 |

| その他 | 20,000 |

| 税金 | 20,000 |

| 合計 | 260,000 |

わが家の定年後生活費は、月額26万円と試算しました。

今回算出したわが家の必要な生活費は、総務省の家計調査とほぼ同額でした。

住居費には修繕が予想される金額も上乗せして算出しました。

例えば、10年ごとに100万円かかるなら、修繕分として毎月8.3千円を住居費に加えています。

月額26万円には旅行費用などが含まれていないので、ゆとりのある生活費は36万円と試算しました。

定年後の働き方とキャッシュフローを試算する

定年後の働き方は、3つのプランを想定しました。

- 60歳で完全リタイヤして、年金を受給するまでは貯蓄を取り崩して生活する。

- 65歳まで再雇用で働きながら生活費の不足分は貯蓄を取り崩す。再雇用の年収は300万円に設定する。

- 70歳まで再就職(月10万円)で働きながら生活費の不足分は貯蓄を取り崩す。年金は受給年齢を70歳に繰り下げる。

その他の条件

- ねんきん定期便から年金受給額を月18万円と試算しました。

- 現在行っている個別株投資から配当金が月5万円得られている。

- 死亡する年齢を90歳(平均余命)とする。

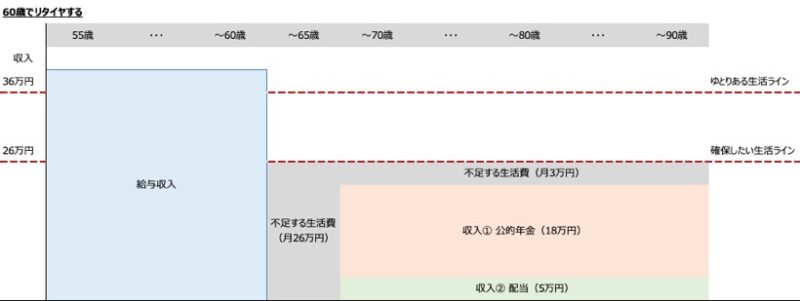

プラン1:60歳で完全リタイヤして、年金を受給するまでは貯蓄を取り崩して生活する

60歳で完全リタイヤすると、公的年金を受給するまでの5年間は毎月26万円(1560万円)が必要になります。

また、65歳以降は毎月3万円生活費が不足(26万円ー18万円ー5万円)します。

90歳まで生きるとすると不足額は900万円(月3万円✕25年)になります。

60歳で完全リタイヤする場合、生活に必要な貯蓄額は2,460万円になりました。

プラン1(60歳で完全リタイヤ)を実現させるためのシミュレーション

① 定年(60歳)までに2500万円の生活資金を貯める

② 60歳〜65歳(公的年金受給)までの5年間は1600万円を取り崩して生活する

③ 65歳以降は、残りの900万円を年36万円づつ取り崩して生活する

65歳以降に必要な生活費(3万円)は、資産運用しながら取り崩すこともできます。

600万円の金融資産を3.5%で運用しながら、毎年36万円取り崩すと25年間も受け取ることができます。

この方法なら必要な定年後の資金は1600万円+600万円で2200万円になります。

プラン2:65歳まで再雇用で働き、生活費の不足分は貯蓄を取り崩す。

再雇用で得られる収入を年間300万円に設定すると、不足する生活費は月3万円になります。

65歳以降は、受給できる年金額と配当収入の合計が再雇用の給与収入と置き換わるため不足する生活費はこれまでと変わらず月3万円です。

90歳までに不足する生活費は1080万円(年36万円✕30年)となります。

プラン2(65歳まで働く)で必要な貯蓄額と取り崩しのシミュレーション

① 定年までに1080万円の生活資金を準備する

② 定年後は毎月3万円づつ取り崩して生活費にする。

60歳以降に必要な生活費(3万円)を資産運用しながら取り崩すこともできます。

年間36万円を30年間受け取りたい場合は、665万円の資産を3.5%で運用できれば実現できます。

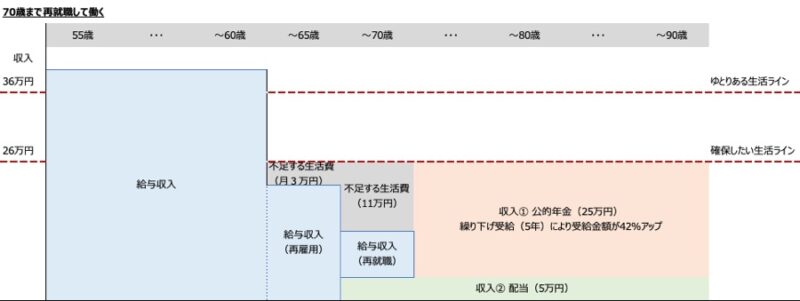

プラン3:70歳まで働き、生活費の不足分は貯蓄を取り崩す。年金は受給年齢を71歳に繰り下げる。

このプランでは、65歳までの再雇用期間は生活費の不足額は月3万円です。

再雇用終了後は、70歳まで月10万円で再就職をします。

70歳までは生活費が月11万円不足しますが、公的年金の受給年齢を5年間繰り下げることで受給金額を7万円(42%)増やすことができます。

プラン3を実現させるために必要な貯蓄額と取り崩しのシミュレーション

① 定年までに840万円の生活資金を貯めます。

② 65歳までの再雇用期間は生活費の不足分として月3万円づつ取り崩します。

③ 70歳までの再就職期間は生活費の不足分として月11万円取り崩します。

このプランでは年金の受取金額が増えるため、70歳以降は年金で生活費がまかなえることになります。そのため資産運用が必要ではなくなります。

まとめ

今回は、定年後の働き方によって必要な生活費をシミュレーションを3つのプランで検討しました。

プラン1:60歳でリタイヤするためには2500万円の生活資金が必要になる。

プラン2:65歳まで再雇用で働く場合は、生活資金は1080万円で足りる。

プラン3:70歳まで働く場合は必要な生活費が840万円で済む。

今回試算した定年後の生活費には、旅行などのゆとり生活、自動車などの高額商品の購入は含まれていません。

記事を読んでいただいた方のライフスタイルにあわせて追加していただきたいと思います。

これからも定年後のライフプランを考えて、資産運用に取り組んでいきたいと思います。

今回の記事が皆さんの参考になれば嬉しいです。

最後までお読みいただきましてありがとうございました。

今後の課題

・定年後に運用する資産の種類やポートフォリオの検討

・自分で資産運用ができなくなった場合の対策

・長生きやインフレによる生活費の不足