こんにちは、ヒデです。

私は老後の生活費を貯めるためにウェルスナビ(WealthNavi)で資産運用をしています。

ロボアドバイザーで、預かり資産額も運用者数も”NO.1”のウェルスナビで『5年10ヶ月』ほったらかし積立投資をした実績をご紹介します。

- 私の投資目的は老後の生活費を確保するための資産形成です。

- 投資は余裕資金のみで行ない、投資した金融資産はリタイヤするまで長期保有しています。

- 資産運用は「コア・サテライト戦略」を実践しています。ウェルスナビはコア資産、高配当株投資をサテライト資産に位置づけて運用しています。

- ウェルスナビのリスク許容度は「5」を設定しています。

- ウェルスナビは2018年2月から、定期積立(現在は月3万円)をしています。

ウェルスナビ(WealthNavi)5年10ヶ月の運用実績

ほったらかし積立投資の運用実績について

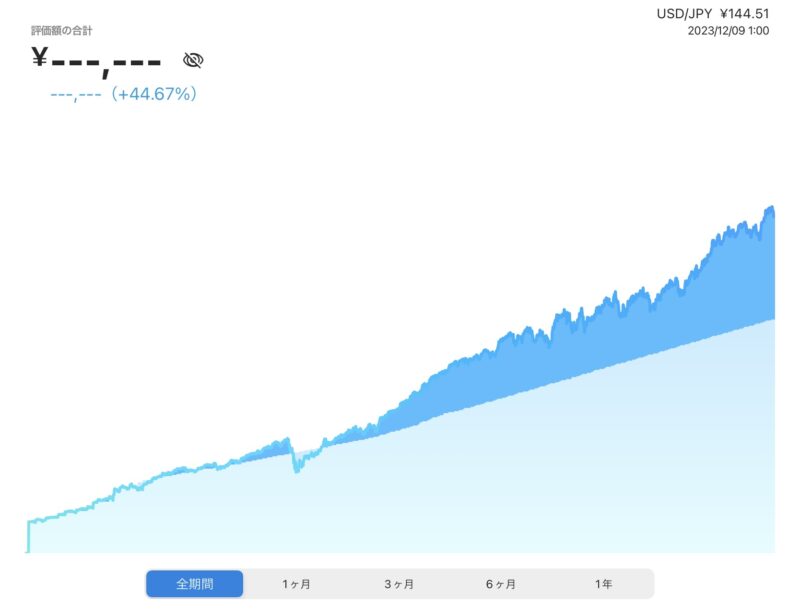

円ベースの運用実績は+44.67%でした。

年換算では7.7%になりました。

私の目標リターンを4〜5%なので、十分に目標をクリアできました。

ドルベースの運用実績は+15.95%でした。

年換算では2.7%になりました。

円ベースとドルベースで5%の差がついたのは円安の影響が大きいと考えています。

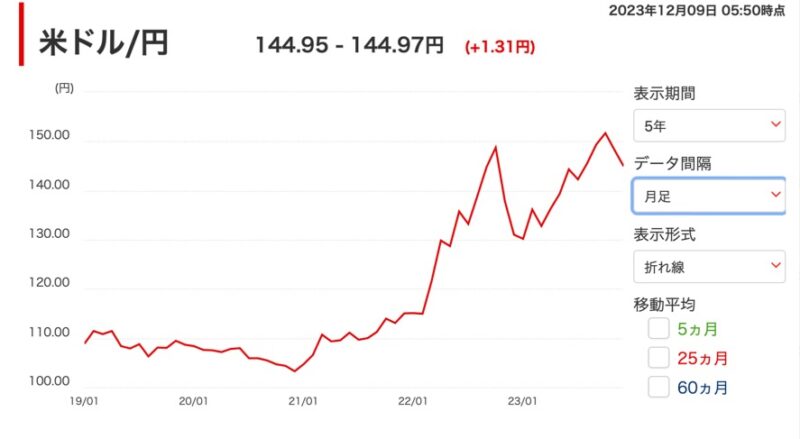

グラフは直近5年間の米ドル/円の為替レートです。

2021年までは1ドル110円前後でしたが、最近では140円〜150円まで円安になっています。

1ドルあたり30円以上円安になっていることが円ベースの運用成績を押し上げたと思います。

資産クラス別の運用成績について

私のポートフォリオで、一番多く運用されているETFは「VTI」で38%を占めています。

「VTI」は米国株式市場の4000銘柄に投資できるETFで、厚切りジェイソンさんが投資をしている銘柄としても知られています。

評価額はピーク時より下がっているものの徐々に戻しているように見えます。

2番めに運用金額が多い銘柄は「VEA」で34%を占めています。

「VEA」は米国を除く先進国の株式に投資をしていて、日本が20%、欧州が54%とされています。

「VTI」に比べると戻りが悪いように見えます。

三番目のETFは「VWO」でポートフォリオの12%を占めています。

中国や台湾、インドなどの株式に投資をしていて、新興国からのリターンが期待できますが、今のところ2019年頃の水準から上がっていない状況です。

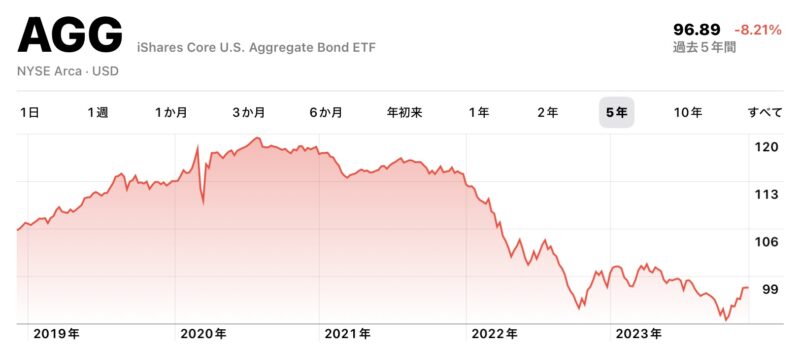

次のETFは債券の「AGG」でポートフォリオの3%を占めています。

「AGG」は安全性の高い米国の債権に投資をしていますが、米国の金利が上昇している影響で評価額は大きく下落したままになっています。

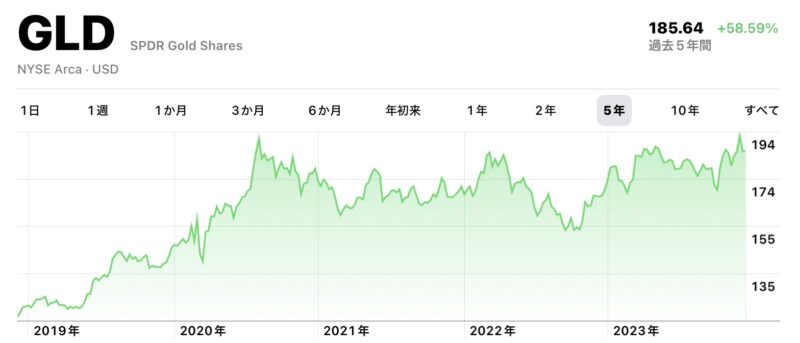

ウェルスナビでは、古くから「安全資産」と言われる「金」にも投資をしていて「GLD」や「IAU」を購入しています。

投資割合は5%です。金の評価額はピーク時に戻ってきています。

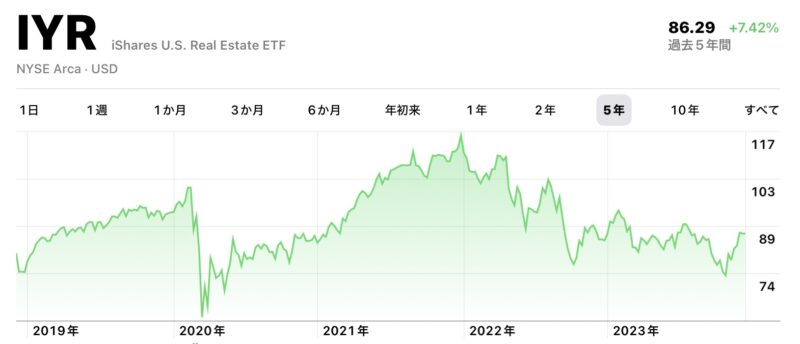

最後は「IYR」です。

米国のオフィスやホテル、住宅などの幅広い不動産に投資をしているETFで投資割合は5%です。

「IYR」評価額は、2021年〜2022年をピークに下がり続けているようです。

ウェルスナビ運用成績のまとめ

ドルベースの運用成績は、ポートフォリオの約4割を占める「VTI」の評価額が戻りつつあることが資産全体の運用成績に良い影響をもたらしていると思います。

円ベースの運用成績は、円安の影響がリターンを年7%以上にまで押し上げていました。

お知らせ

これまで、5年10ヶ月にわたって、ウェルスナビの積立投資を続けてきましたが、定期積立は12月でストップします。

2024年からは、新NISAで、「eMAXIS Slim全世界株式(オール・カントリー)」の積立をスタートさせます。

ウェルスナビの資産について、しばらくの間は解約せずに、積立なしの運用成績に注目していきたいと思います。

定期積立を「ウェルスナビ」から「eMAXIS Slim全世界株式(オール・カントリー)」に乗り換える理由として、私が感じたウェルスナビの課題を次のコーナーでご紹介します。

使って感じた『ウェルスナビ(WealthNavi)の課題』

ここからは、ウェルスナビを5年以上運用して、更に老後を迎えるにあたり、私自身が課題だと感じたことをご紹介します。

これからウェルスナビで資産運用を始めようと考えている方の参考になれば幸いです。

課題1「長期割」を受けられない場合がある

ウェルスナビは『直接申し込んだ場合』と『提携会社から申し込んだ場合』でサービスの内容が異なっています。

サービス内容の違いを理解しないで始めると後悔するかもしれません。

私は「WealthNavi for ソニー銀行」から申し込みをしました。

「WealthNavi for ソニー銀行」では、資産評価額に応じて、Sony Bank WALLETのキャッシュバック率や振込手数料等の特典を受けることができます。

受けられる特典が自分にとってメリットのあるものなら良いと思います。

私の場合は、「Sony Bank WALLETのキャッシュバック率や振込手数料等の特典は必要ない」ので、特にメリットは感じられませんでした。

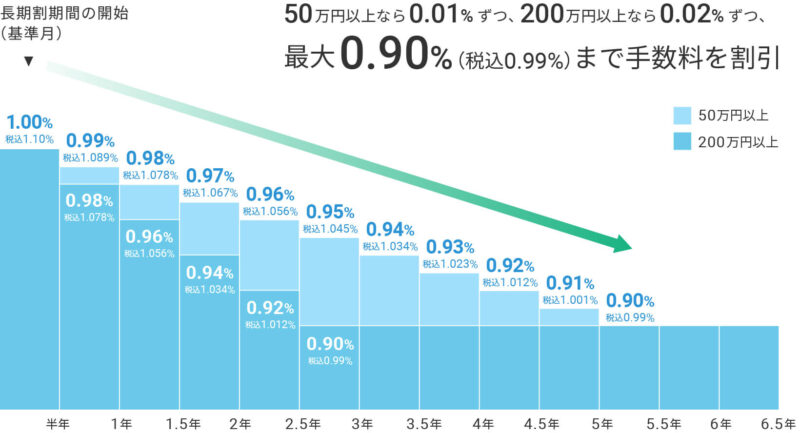

私が一番適用して欲しいサービスは「長期割」です。

引用:ウェルスナビ ホームページ:https://www.wealthnavi.com/fee/choukiwari

長期割は「手数料を最大0.9%まで割り引いてくれるサービス」ですが、提携サービスを受けている人は対象になりません。

しかも、提携サービスを受けている口座を「通常の口座(長期割を受けられる口座)」に変更することも出来ません。

「長期割」を受けるには、現在の口座を解約して、改めて口座を開設しなおす必要があります。

改めて口座開設をしても、0.9%まで割り引かれるには、最短でも2.5年かかります。

投資リスクを分散させるために5年以上も積み立てをしてきたのに、長期割を受けるためにゼロから再スタートなんて…

ウェルスナビは手数料は高いけど、投資初心者にも使いやすいサービスだから良いと思っていました。

提携サービスは運用者数を増やすための作戦だと思いますが、サービスの切り替えができるようにして欲しいと思います。

課題2「定期受取(取り崩し)」ができない

私がウェルスナビで資産運用をしている目的は老後の生活費として活用するためです。

老後に自分で資産を取り崩すのは大変だと思います。できれば、決済機能のある銀行口座に自動で振り込まれるように設定したい。

給料や年金のように自動で口座に振り込まれる機能があると老後にはとても便利だと思います。

定期受取機能は「北國おまかせNavi」では、2020年から実装されています。

「北國おまかせNavi」は通常のウェルスナビより手数料が高額(1.5%)なサービスなので、一概に比較できないかもしれません。

実装できそうなサービスを広げないのは、ウェルスナビのターゲット層が働く世代だからでしょうか。

それとも、預かり資産額が減ってしまうことを心配しているのでしょうか。

ぜひ、金融資産を受け取るところまで全自動にして欲しいと思います。

新NISAスタートに向けた運用方針の変更

今回の記事では、ウェルスナビの運用成績と課題について紹介をしてきました。

2024年からスタートする新NISAでは、1800万円に拡大する非課税枠を最大限活用していきたいと考えています。

私はウェルスナビで年36万円、個別株はマネックス証券で年65万円くらい運用してきました。

2024年は、2つの観点から運用方針を変更していく予定です。

- 新NISA活用のため、運用口座の一本化

- 老後の金融資産活用を見据えた手間のかからない仕組み作り

新NISA活用のため『ウェルスナビからオルカンに変更』します

私が運用してきたウェルスナビの実績(年7.7%)は満足していますが、新NISAの非課税枠を埋めるためには、投資できる資金を集中させる必要があります。

ウェルスナビの積立は12月で中止して、新NISAの「積立投資枠」として「eMAXIS Slim全世界株式(オール・カントリー)」をスタートさせる予定です。

老後の金融資産活用を見据えた手間のかからない仕組み作り

定年が近づいてきて、資産を運用するだけではなく、活用する場面も考えるようになりました。

老後は、資産運用をしながら取り崩し、あるいは配当を受け取ることになると思います。

来年からは、資産運用や取り崩しの手間をできるだけ減らせるような仕組み作りにも取り組んでいきます。

ウェルスナビの自動化してくれる機能はありがたかったのですが、増やす機能だけで資産を活用する機能が実装されていないことが残念でした。

最後に

今回の記事では、ウェルスナビ5年10ヶ月の運用成績とウェルスナビ活用の課題についてご紹介しました。

ウェルスナビで資産運用を考えている方の参考になればうれしいです。

最後までお読みいただきありがとうございました。