こんにちは、ヒデです。

私は定年後にお金で困らないよう資産運用に取り組んでいますが、インフレによってお金の価値が下がってしまいそうで心配です。

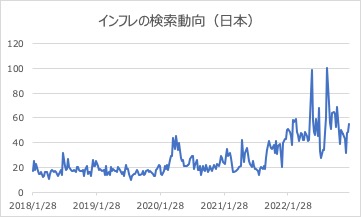

最近、とても気になるのが「インフレ」です。

様々なモノの物価が上がっていて、Googleでの「インフレ」検索も増えています。

この記事を読んでほしい方

- 老後生活費の目減りが心配な人

この記事では金融商品の購入について記載しますが、特定の銘柄を推奨したり、将来の投資成果を保証するものではありません。

銘柄や投資時期などの決定については、ご自身で判断をお願いいたします。

インフレとは

インフレとはモノの値段が上がり、お金の価値が下がることで、2つの種類があります。

①景気が良い時にモノがたくさん売れて、需要が供給を上回ることでモノの値段が上がる。

②原料や資源の高騰により、モノを作るための費用が上がり、モノの値段が上がる。

2023年の物価上昇は、原料や資源の高騰によるインフレ『コスト・プッシュ・インフレ』と言われており、所得が増えない中で光熱費や食費の負担感が高まっています。

日本経済新聞 2023年1月21日 朝刊

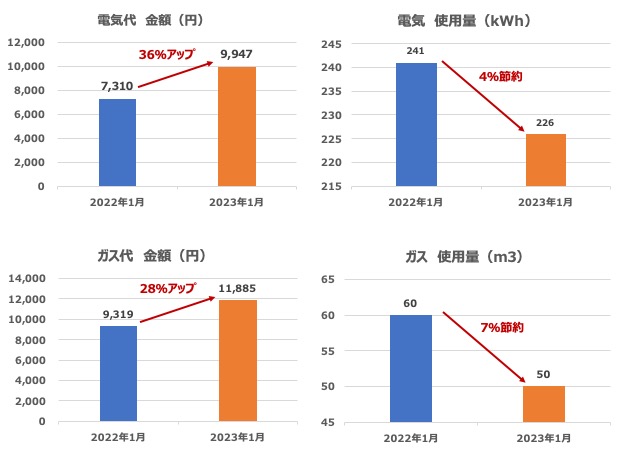

光熱費のインフレ

我が家では電気もガスも使用量を節約していますが、請求金額はいずれも3割程度上がっており、月5000円の負担増になっています。

さらに東京電力は2023年6月1日から平均29.31%の値上げを発表しており、光熱費はますます高くなりそうです。

- 新型コロナウイルスの感染拡大による世界経済の停滞と需給バランスの崩れ価格が高騰

- 世界的な脱炭素の流れにより天然ガスの需要が増加し価格が上昇

- ウクライナ情勢の影響によりロシアから輸出が制限され価格が上昇

- 円安の影響により輸入価格が高騰

年金の実質目減り

総務省の家計調査報告によると、高齢夫婦無職世帯では収入の9割以上を公的年金が占めています。

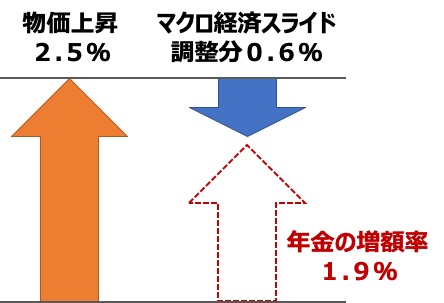

公的年金には年金財政を安定させるため、支出を抑える「マクロ経済スライド」が導入されているので、年金の増額は物価の伸びより小さくなります。

インフレの状態が長く続くほど、年金生活者は使えるお金が減ってしまいます。

年金額の伸び = 物価の伸び ー マクロ経済スライド調整分

・物価の伸び:2.5%

・マクロ経済スライド調整分:0.6%

物価が2.5%上がっても、年金は1.9%しか上がらないため、0.6%目減りしていることになります。

そのため定年後の生活費を公的年金だけに頼っていると、インフレにより年金が目減りして生活を圧迫する心配があります。

インフレに備えて自分年金を準備する

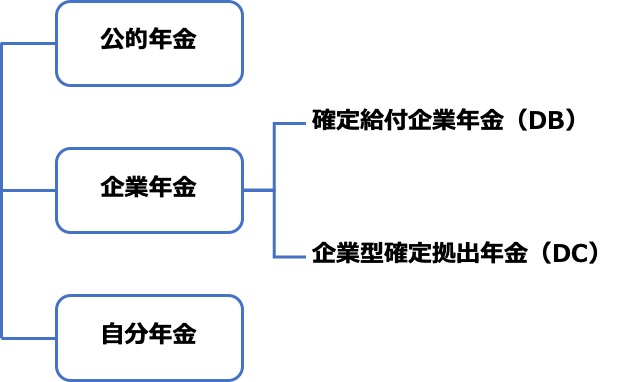

私の定年後は、3つの収入(1)公的年金、(2)企業年金、(3)自分年金(自分で資産運用する)で暮らしていく計画です。

インフレに強い金融資産

① 株や投資信託などの有価証券:株式を発行する企業はインフレの際に自社製品の価格を上げて収益を上げることができるため、一般的にインフレに強い資産と言われています。

投資信託も投資対象が株式の場合は同様に考えることができます。

② 金や不動産などの現物資産:インフレはモノの価値が上がってお金の価値が下がるので、金や不動産などの現物資産はインフレに強いと言われています。

③ 外貨建て資産:日本がインフレになった場合、日本円の価値が下落するため、日本円以外の通貨を保有するとインフレ対策になると考えられます。

ただし、外貨建資産は為替変動の影響を受けるため、購入時よりも円高になると為替差損が生じるため注意が必要です。

インフレに弱い金融資産

① 現金や預金:インフレはお金の価値が下がることなので、現金や預金は価値が目減りしてしまいます。

② 保険:保険には様々な種類がありますが、将来もらえる保険金を保険契約時に決める場合はインフレになっても保険金が増えるわけではないのでインフレに弱い資産といえます。

③ 年金:年金は将来受け取れる金額が決まっており、保険と同様に長期的なインフレには弱い資産です。

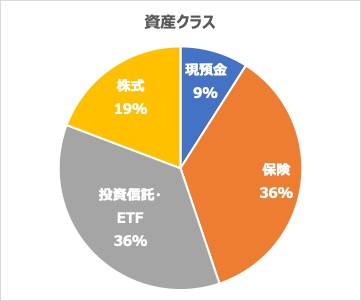

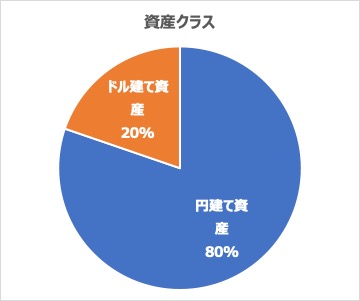

保有資産の資産クラス(アセットアロケーション)を確認する

保有する金融資産を「インフレに強い資産と弱い資産」、「円建てとドル建ての資産」に分けてみました。

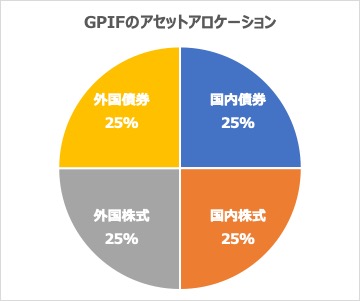

年金を運用している「年金積立金管理運用独立行政法人(GPIF)」のアセットアロケーションと比較する

年金積立管理運用独立法人では、国内と海外を半分づつ、債券と株式を半分づつ保有するアセットアロケーションになっています。

インフレに弱いと言われる「保険」の割合が大きいように感じました。

ドル建ての資産は、WealthNavi(ウェルスナビ)だけ保有しています。

インフレになると円安の傾向が強くなるとされているので、保険の割合を下げてドル建ての資産割合を増やす必要がありそうです。

ドル建て金融資産:米国高配当ETF

ドル建て資産は一般NISAの枠を活用して、米国の高配当ETFの購入を始めています。

米国の高配当ETFを選んだ理由は、定年後の定期収入となる「配当金=キャッシュフロー」を得やすい点と分散投資をしやすい2点です。

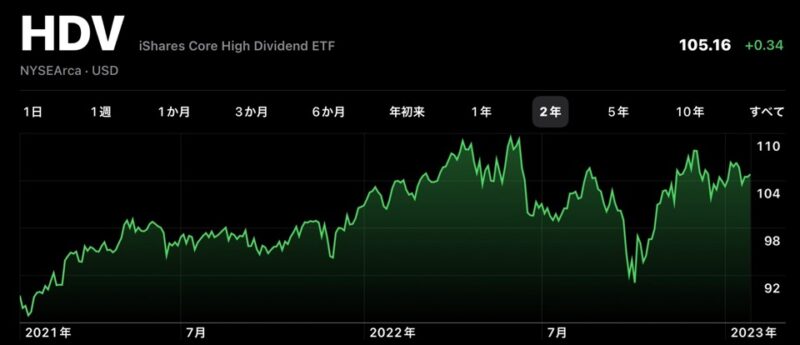

HDV(iShs Core High Div ETF)

『HDV』は米国の著名は運用会社であるBlack Rock社が運用しているモーンングスター配当フォーカスシスをベンチマークにしている米国の高配当ETFです。

2022年中盤に大きく価格を下げましたが、2023年1月時点ではかなり回復しています。

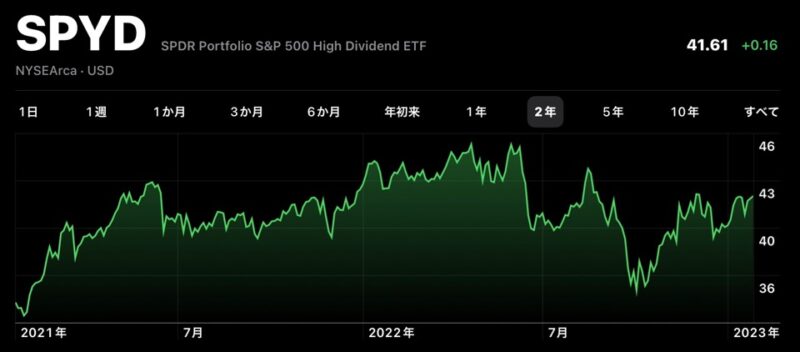

SPYD(SPDR Portfolio S&P 500 Hi DIV)

『SPYD』は米国の資産運用会社であるState Street社が運用しているS&P500高配当指数をベンチマークにしている高配当ETFです。

S&P500高配当指数はS&P500採用銘柄の中で配当利回りの高い80銘柄の株価を指数化したものです。

『HDV』同様に2022年中盤に大きく価格を下げましたがその後は回復してきています。

【参考】VOO(Vanguard 500 Index Fund)

『VOO』は米国の資産運用会社であるVanguard社が運用している米国の主要株価指数S&P500をベンチマークにしているETFです。

2022年から大きく価格を下げている状況です。

まとめ

インフレの経済状況においてはお金の価値が下がり、収入が年金だけの場合はお金の価値が目減りして生活を圧迫する心配があります。

また、インフレになると日本円の価値が下がり、海外のお金の価値が上がる傾向があるので、日本と海外にバランス良く資産を持つことが大切です。

今回の検討をきっかけに米国高配当ETFの購入を始めました。運用結果は後日公開したいと思います。

今回の記事がお読みいただいた方の参考になれば嬉しいです。

最後までお読みいただきましてありがとうございました。