こんにちは、ヒデです。

私は、定年後に再雇用をしなくても生活できるように、資産形成や収入源作りに取り組んでいます。

特に配当収入を老後の収入源の柱にしたいと考え、まず月5万円の収入を目指しています。

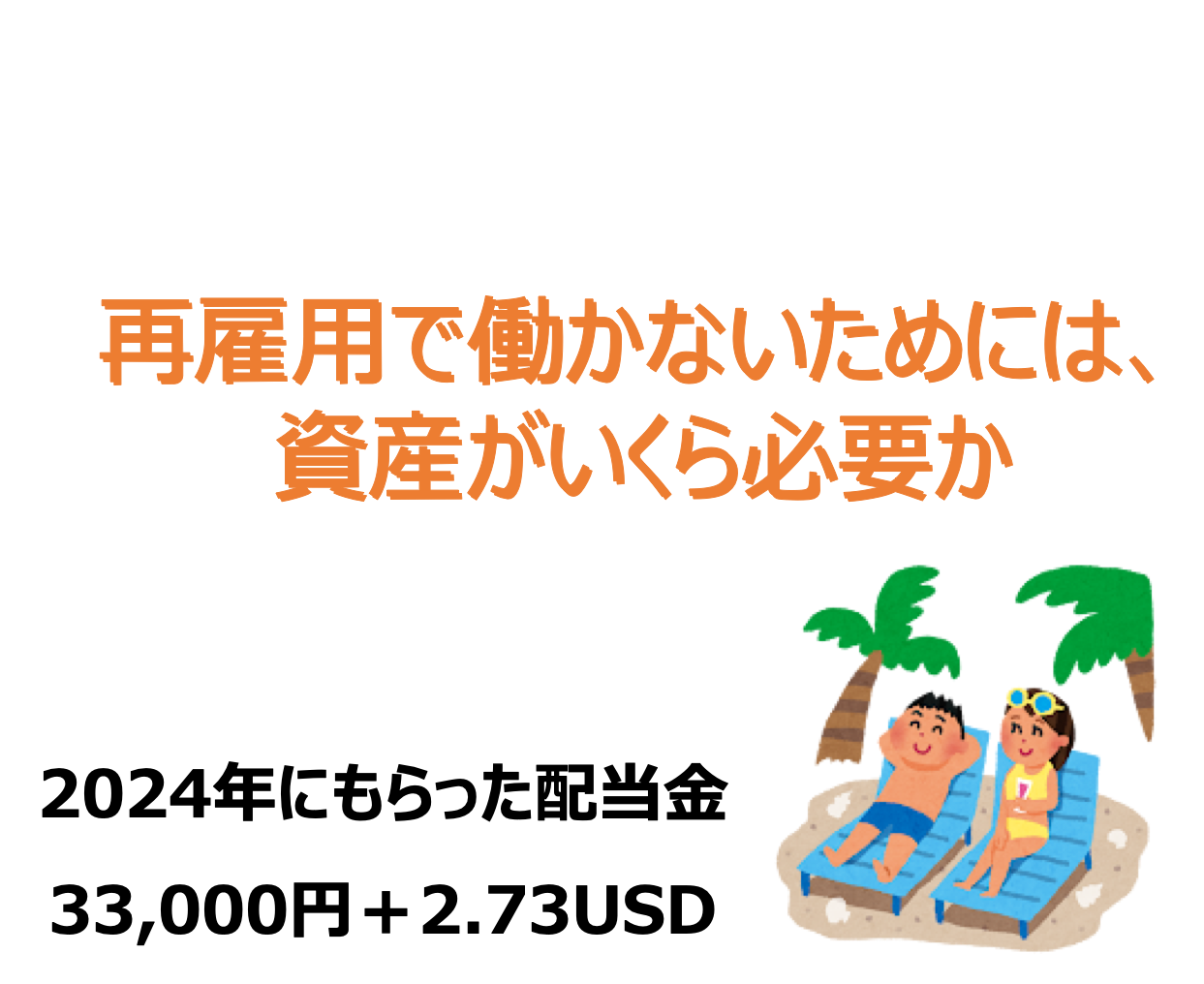

今回の記事では、60歳で仕事を辞めるために、いくら資産が必要か計算してみました。

本当に仕事を辞めるためには、資産だけではなく、妻の同意も必要と思いました。

妻の反応もあわせてご紹介します。

60歳以降も働きたいですか?

株式会社AlbaLinkが、男女500人に【FIREに関する意識調査】を行い結果を公表しています。

アンケート結果とFIREに対する私の感想をご紹介します。

アンケート結果の詳細は、『【FIREに関する意識調査】男女500人アンケート調査』をご覧ください。

アンケートの結果では、

FIREしたいかという質問に対して、とても思うが52.6%、まあ思うが25.4%で合計78%の人がFIREの希望があることがわかりました。

FIREしたい理由の1位は「仕事・会社から開放されたい」でした。

私は50歳を過ぎたころから、心身ともに衰えを感じるようになり、バリバリと仕事ができなくなっているなぁと思うようになりました。

60歳で再雇用になると仕事量も収入も減ることになりますが、満足感や達成感は得られるのかな。

気持ちをうまく切り替えられたらいいのですが・・・

第2位の理由は「時間を自由に使いたい」でした。

私のサラリーマン人生は仕事最優先で、休日も仕事を持ち帰ったりや自己啓発に励んできました。

定年後から健康寿命とされる10数年間を、自分や家族との有意義な時間に使いたいので再雇用しないで生活をしたいと考えています。

理由の第3位は「好きなことをして暮らしたい」でした。

私も老後生活に必要な資金を準備できたら、海外旅行に行ったり好きなことをして暮らしてみたいと思います。

「好きなこと=お金のかからないこと」ならいいんですけどね。

資産がいくらあれば、働かなくても暮らせますか?

必要な生活費は人それぞれなので、ミニマムな生活をするなら、必要な資産も少なくなります。

働きたくないからミニマムな生活をするのか、自由に働いてある程度の収入を得ながら生活するのか。。。

まずは自分のライフスタイルを決める必要がありますね。

部分的には生活レベルを落としつつも、ゆとりのある老後生活をおくりたい

生命保険文化センターによる『「生活保障に関する調査」/2022(令和4)年度』では、夫婦2人で老後生活を送るために最低必要な日常生活費は月額で平均23.2万円とされています。

また、ゆとりある老後生活を送るため必要な生活費は、「旅行やレジャー」などの費用を加えた平均で37.9万円となりました。

個人的には労働収入がなくなっても、部分的には生活レベルを下げて、ある程度ゆとりのある老後をおくりたいと考えています。

私が希望しているレベルの生活費についてシミュレーションしてみました。

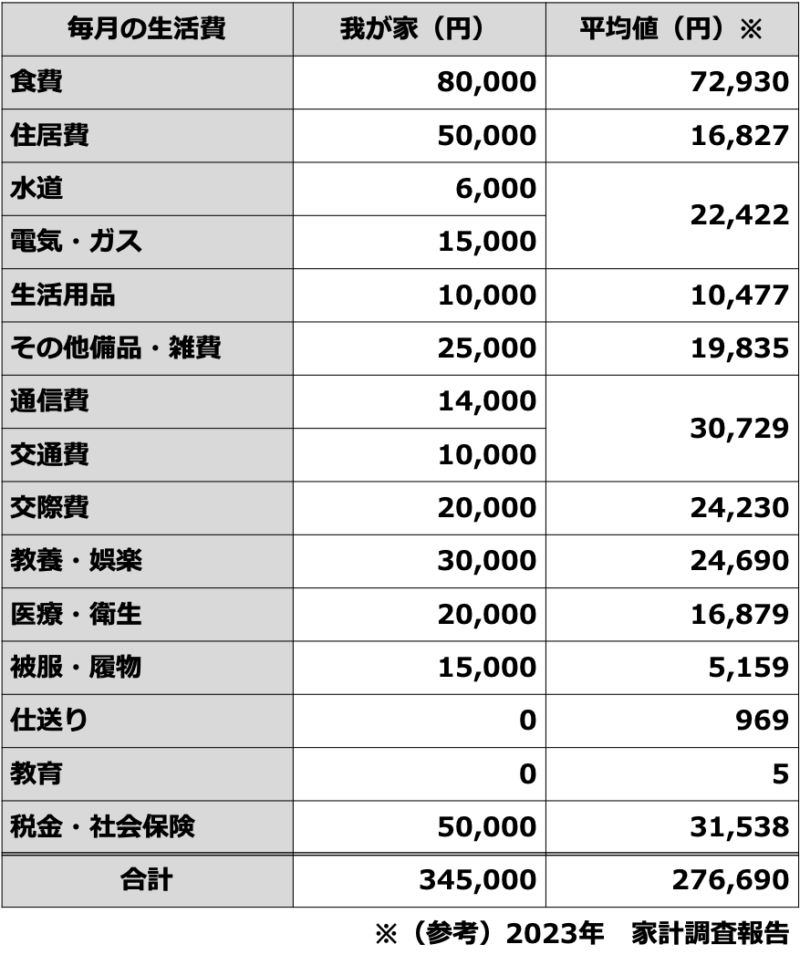

我が家の生活費は、月34.5万円

「生活保障に関する調査」などを参考に、私の老後生活費を見積もると月34.5万円必要になりました。

年間にすると420万円、60歳〜64歳までの5年間で2100万円必要です。

さらに65歳以降、年金受給がスタートした後も同額が必要な場合、月5万円の配当収入があったとしても、毎月2.5万円の赤字が続く予定となりました。

今回の計算で、我が家の生活費は、①世間の平均と同じくらいの支出であること、②毎月の赤字額が予想できました。

次は、60歳〜64歳までの5年間に必要な2100万円と、65歳以降に不足する月7.5万円の補填方法です。

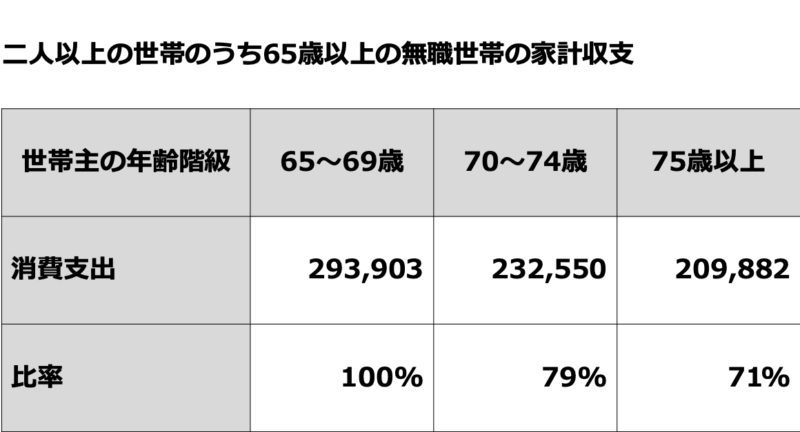

「家計調査報告」では、年齢とともに必要な生活費は減少しています。

75歳以上の世帯では60歳後半に比較して、約70%の生活費になっています。

妻の意見

60歳〜64歳までに必要な2100万円は、退職金と貯金から補填しようと思いました。

その考えを妻に伝えたところ。。。

かなり、不安な様子でした。

えっ、年金が出るまでに退職金を使い切っちゃうの?

貯金まで使っちゃって大丈夫なの?

65歳以降に足りないお金は、株式の配当金と確定拠出年金を運用しながら取り崩すことを説明しました。

株の配当金は、いま運用を増やしているところだし、65歳までには月5万円配当金がもらえるようになる予定だよ。

確定拠出年金の原資が520万円あって、平均4%以上で運用できれば、毎月2.5万円きりくずしても、30年間(95歳まで)は大丈夫だよ。

投資って、、、増えたり減ったりしているんでしょ

本当に大丈夫なの?

こちらもかなりの不安な様子でした。

うちの妻は、「資産運用は大丈夫か、現金が安全じゃないか」という考えなので、今後も配当収入を増やしながら、資産運用の説明を続けて不安を解消していくことが必要だと思いました。

結論

60歳〜64歳まで2100万円(年420万円)、これは現金で確保しておく予定です。

65歳以降は年30万円生活費が不足します。不足分は確定拠出年金の取り崩しと株式の配当金で確保する予定です。

65歳以降の不足分を資産運用で補うためには、年4%の運用で520万円必要です

ということで、私が再雇用しないためには、60歳までに現金で2100万円、プラス65歳までに金融資産520万円が必要な資産額となりました。

実際に定年するまでの課題としては次の3点です。

- 生活費の削減に取り組み、金融資産を増やす

- 資産運用をしながら取り崩す場合、運用の利回りはどのくらいが妥当なのか

- 資産の取り崩しを見越して、使いやすいポートフォリオを考える

今回の試算は、あくまでも私の考えた条件の場合ですので参考程度にしていただければ幸いです。

まとめ

今回は、再雇用で働かないため、必要な金額について考えてみました。

金額を含めてポイントは3つありました。

- 生活費の見積もり

- どの資産をいつ使うか、資産額は確保されているか

- 妻の考えと賛同

実現に向けて、資産運用だけでなく、生活費のダウンサイジングや妻の不安解消も重要です。

定年まで、約1年あるので、実現に向けて一つひとつ取り組んでいきたいと思います。

この記事がセカンドライフや再雇用について考えている方の参考になれば嬉しいです。

最後までお読みいただきましてありがとうございました。