こんにちは、ヒデです。

このところ様々な商品の値上げラッシュが続いていますが、2023年も値上げの傾向が続くと言われています。

値上げ(インフレ)自体は、資本主義経済からすると悪いことばかりではないのですが、老後資金をどのように守って行くべきか勉強して行きましょう!

今回の記事を読んでほしい方

- 老後資金のインフレ対策を知りたい方

物価上昇の状況

身近なモノの価格推移

食パンの場合は2000年〜2017年(17年間)で2.8%の上昇でした。

これまでの日本は本当に物価上昇が小さかったですね。

総務省統計局の発表によると

- 総合指数は2020年を100として103.9、前年同月比は3.8%の上昇

- 生鮮食品を除く総合指数は103.8、前年同月比は3.7%の上昇

- 生鮮食品及びエネルギーを除く総合指数は102.0、前年同月比2.8%の上昇

詳しくは、総務省統計局の統計データ「消費者物価指数(CPI)結果」をご確認ください。

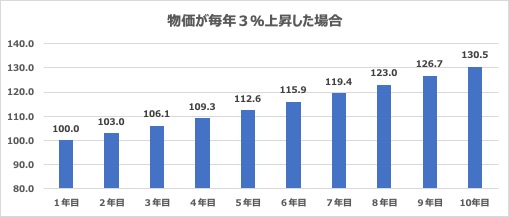

これまでの10年分以上の物価上昇が1年で起こったことになります。

今年のような3%の物価上昇が続くと10年後の物価は1.3倍になります。

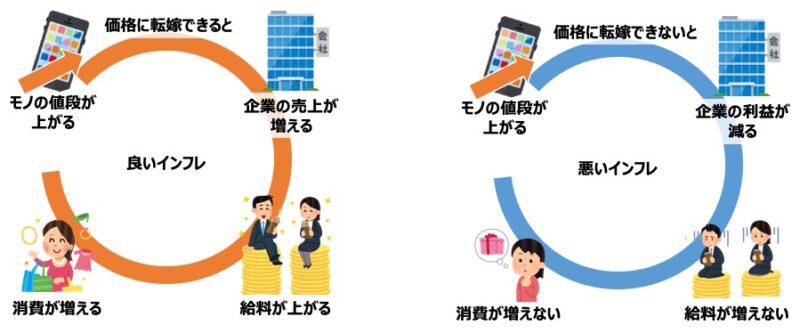

良いインフレと悪いインフレ

モノの値段が上がる現象を「インフレ」といい、お金の価値が下がることを意味しています。

資本主義では「適度な」物価上昇があるとお金の価値が下がるので、お金を貯め込まずに消費に使ったり投資に回すようになり、企業に資金が流れて景気が良くなるとされています。

景気が良くなると所得が上がり、さらに消費や投資の意欲が高まります。

これを「良いインフレ」と呼んでいます。

一方でインフレになって原材料費が上がった分を商品の価格に転嫁できないと、企業は給与を上げられず生活も良くならないので「悪いインフレ」と呼んでいます。

老後生活への影響

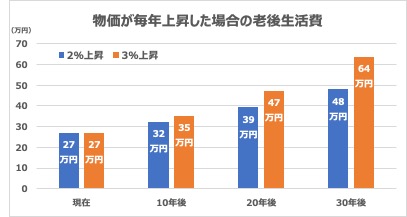

総務省の家計調査によると、高齢の夫婦2人の無職世帯では平均支出が27万円になっています。

インフレ率を2〜3%として、生活費の上昇をシュミュレーションすると・・・

2%の物価上昇が10年間続くと、平均27万円の家計は、5万円増えて32万円必要になります。

既にアメリカでは物価上昇が年金生活者を直撃しています

CNNの記事には、物価上昇に暮らしを圧迫されて生活費を切りつめている様子が書かれています。

- 息子に経済的な援助を頼むことにした

- 夜の付き合いを減らして家にいる時間を増やした

- 散髪を先延ばしにすることが多い

- 大好きな炭酸飲料を飲む回数を減らしている

- サンドイッチなどの軽い食事で済ませている

- 小さな家に引っ越すことを考えている

詳しくはCNNの記事「インフレが老後を直撃、食費切り詰めも 米国」をご覧ください

物価が上昇したら、年金の支給金額は上がるんだよね?

結論から言うと、物価上昇分は上がりません!

この説明は「衆議院議員 河野太郎公式サイト」がとてもわかりやすいです。

河野太郎公式サイトより「年金が減るマクロ経済スライド」

一部抜粋して記載します。

年金はインフレに合わせて金額が調整される。1%インフレの時に年金の金額を1%増やさないと実質的な購買力は1%小さくなる。

しかし、マクロ経済スライドが始まるとこうならない。

例えば、物価上昇率が2%だったとすると、年金の引き上げは『2% ー(スライド調整率)』になる。

スライド調整率とは、現役世代の人口減少率と平均余命の伸びを足したものだそうです。

詳しくは日本年金機構「スライド調整率」をご覧ください

スライド調整率は、年金再検証の結果「1.3%」とされているそうです。

物価上昇率が2%の場合、翌年に2ー1.3で0.7%年金が引き上げられることになりますが、実質的な購買力は1.3%分減ることになります。

「物価が上昇したら年金の金額は増えるか?」は、『翌年、「物価上昇率ー1.3%」分増える』が答えです。

インフレ対策として何ができるか

インフレになると、お金(日本円)の価値が減少し、現金や預金の資産価値が下がります。

お金の価値が下がるということは、パンを100円で買えたのに、インフレになったら150円出さないと買えなくなるということですね。

なので、保有資産が現金や預金の場合はインフレに注意が必要です。

インフレ対策に有効な手段

インフレ対策に有効な手段は、インフレに強い資産に投資することと言われています。

インフレに弱い資産

現金や預金:インフレ時には金利が上がりますが、金利上昇のスピードはインフレが進むスピードより遅いと言われています。

将来受け取る金額の決まっている「保険」:契約時の経済状況によって受け取る金額が決まるため、インフレが発生すると受け取る金額の価値が低下します。

マクロ経済スライドの「年金」:社会情勢によって年金の給付金額が調整されますが、物価上昇ほど給付金額は増えません。

インフレに強い資産

投資信託:インフレによって成長が見込まれるファンドを選択すれば、資産の増加が期待できます。

インフレに強いファンドとしてはエネルギーや農産物などの「コモディティ」や不動産投資の「REIT」、外国株式などがあります。

株式:インフレが起こると企業が販売する商品やサービスの価値が上昇します。価値の上昇とともに値上げがおこなわれ企業の利益が増加し株価に反映されることが期待できます。

外貨建て資産:日本でインフレが起こると日本円の価値が下落し、相対的に外貨の価値が上昇します。したがって、外貨建て資産を持つことでインフレ時に資産の増加が期待できます。

金(ゴールド):金はそのものに価値がある実物資産です。インフレ時には需要が高まる特徴があり、資産価値が高まる期待ができます。

不動産:不動産も実物資産のひとつです。インフレによって物件価格が上昇すると購入時より高く売却できたり、賃貸物件であれば家賃の増額が期待できます。

固定金利の住宅ローン:固定金利の場合は支払金額が変わらないので、インフレによりお金の価値が下がるとローン残金の価値も下がることになります。

資産運用の注意点

資産運用は、資産が増える可能性がありますが、減るリスクもあります。

資産が減るリスクを抑えるためには、長期・分散・積み立て投資が重要になります。

長期投資:資産運用は短期ではリターンのばらつきが大きいですが、長期間運用することでリターンのばらつきが小さくなり複利効果を大きく得ることも期待できます。

分散投資:何かの商品に集中して投資をしてしまうと、その商品の価値が大きく下落するなどのリスクがあります。商品を分散して投資することで資産全体の減少リスクを抑えることが期待できます。

積立投資:ドルコスト平均法の手法を用いることで、投資商品の価格変動リスクを抑えることができます。

まとめ

私は老後生活費の8割は年金収入を当てにしています。

しかし、公的年金はインフレに対して弱い資産であり、インフレが進んでいるアメリカでは年金生活が圧迫されている状況です。

インフレ対策の一つとしては、インフレに強い資産を持つことがあげられます。

インフレに強い資産や外貨建て資産の保有割合を増やすことが、老後生活のインフレ対策になると思います。

インフレに強い株式投資や外貨建て資産の運用方法がわからない投資初心者には、ウェルスナビ(WealthNavi)などのロボットアドバイザーは有効な手段になると改めて感じました。

今回の記事が老後に向けた資産運用のヒントになれば嬉しいです。

最後までお読みいただきましてありがとうございました。