こんにちは、ヒデです。

私は、老後の収入源として、月に5万円の配当収入を目指して、高配当株投資を続けています。

2024年の年初から順調にスタートした日本の株式相場ですが、4月に入ってから変動が大きくなっているように感じます。

4月19日は日経平均株価が大幅に下落し、前日比で一時マイナス1300円(3%)を超えました。

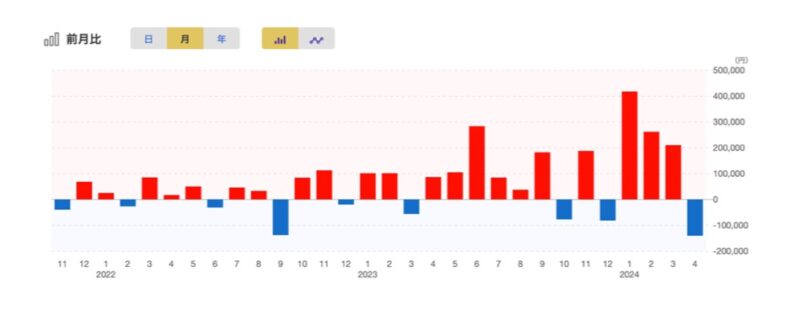

下の棒グラフは、私が保有している証券口座(旧NISA・個別株)の前月比です。

前月比は2024年1月に大きく伸長した後、2月・3月と伸長額は減少し、4月はついに前月マイナスになりました。

資産の評価額は上がる時もあれば、下がる時もありますが、2024年から新NISA口座で株式投資や資産運用を始めた方には最初の試練かもしれません。

新NISAで株式投資を始めたばかりの方は、「株式投資をしなければよかった」と後悔しているいる方もいらっしゃると思います。

今回は『株式投資は止めよう』と思っている方に、止める前に読んでいただきたい記事を書きました。この記事を読んでいただくことで冷静に資産運用の判断をするためのヒントになれば嬉しいです。

高配当株による「第2の収入源」を目指して、2018年から資金100万円で株式投資を始めました。

- 投資スタンス:高配当株 ✕ 連続増配株、日米ETF、投資信託、積立投資、長期保有

- 投資金額:年30〜50万円 + 配当金を全額再投資

- 投資銘柄:日本株を単元未満株で分散して購入、最近は米国や日本の高配当ETFにも興味あり

- 口座:特定口座、新NISA

- 目標配当収入:月5万円(住宅関連の年間経費60万円を配当金で支払えるようにする)

- 評価額:530万円(ウェルスナビを除く)+1130万円(自社株)

株式投資をやめたくなる気持ち

私が初めて株価の暴落に遭遇した時の心境を振り返ってみました。

1.「えっ、マイナスになっちゃった・・・。どこまで下がるのかな? これ以上損したくない」という不安な気持ちに駆られました。

2.「下がっているから、安く買えるかもしれない。もう少し買い増してみよう」と考えているうちに、マイナスの額が大きくなってしまいました。

3.値下がりが続き、追加投資をする資金もなくなり、マイナス評価の銘柄ばかりになりました。「もう取り戻せないかもしれないな・・・。 やっぱり投資はやめたほうがいいかもしれない」という考えにいたり株式投資をいったん止めてしまいました。

当時、株式投資に失敗した原因

1.株価の変動に一喜一憂し、売買を繰り返していたこと

2.資産運用の勉強をせず、運任せで銘柄選びをしていたこと

資産運用の王道は「長期・積立・分散投資」

資産運用の王道は「長期・積立・分散投資」だと言われます。

一旦は株式投資を中断しましたが、「長期・積立・分散投資」を心がけるようになってからは、安定した運用ができるようになったと実感しています。

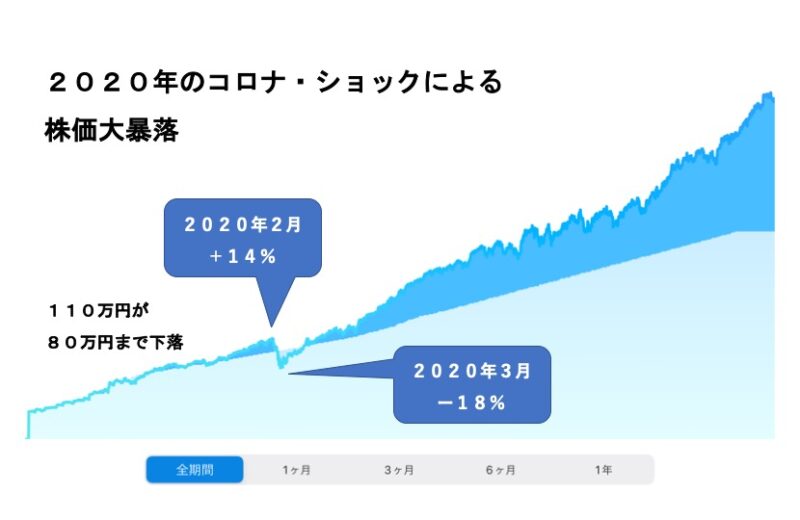

2020年のコロナ・ショックによる株価大暴落を振り返る

下のグラフは、私のウェルスナビの評価額(円ベース)です

2020年2月のウェルスナビの評価額は約110万円(投資額97万円、利益13万円)でした。

コロナ・ショックにより、1ヶ月間で評価額が80万円(投資額97万円、損失17万円)まで暴落、1ヶ月で約30万円(30%)も下落しました。

しかし、ウェルスナビの積立を止めずに継続して、現在は+63%(投資額230万円、利益150万円)になっています。

当時は、30万円(30%)の暴落に驚きましたが、今では想定できる範囲の下落だったと感じています。

株価急落を乗り越える 5つの心構え

私の資産運用の経験から、株価急落を乗り越える心構えを5つご紹介します。

1.投資商品は急落することがあると認識しておく

私は2018年から資産運用に取り組んでいますが、その5年間の間にはコロナ・ショックと呼ばれる株式相場の急落があり、わずか1ヶ月で私の資産評価額は30%も下落しました。

コロナ・ショック以外にも、リーマンショックやチャイナショックなど、相場の下落が繰り返されてきました。将来も同様に下落する事態が発生することを常に想定しています。

私は将来も同様の下落が起こる場合、資産が30%、あるいは50%も減少する可能性があると心得るようにしています。

しかし、長期的に見れば市場は回復し、資産価値は増加していくはずだと考えて長期・積立・分散投資を実践しています。

2.余裕資金で資産運用をする

よく言われることですが、資産運用は余裕資金で行なうべきだと実感しています。

使い道が決まっている資金で運用している場合、評価がマイナスの時でも解約しなければ現金化できません。

2020年4月のコロナ・ショックの際に、私のウェルスナビの資産価値が元の金額に戻ったのは、9ヶ月後の2020年11月でした。その間も解約せずに続けられたのは使う予定がない余裕資金だったからです。

下落した資産が元の評価額に戻るまでには、どのくらいの期間ががかかるかは予測できません。

私は、生活費をカバーするために2年分の生活資金を「生活防衛資金」として確保、個別株投資は金融資産全体の20%を目安にしています。

3.日々の評価額の増減に一喜一憂しない

金融資産の評価額は気になりますが、長期間の資産運用であれば、短期間の評価額の変動を気にする必要はあまりないと思います。

私は老後の生活費を確保することが目的なので、短期の増減にはあまり気を取られず、年単位のトレンドを確認するようにしています。

コア資産はインデックス投資として、年平均での成長率は7%〜10%を期待しています。

個別株投資はサテライト資産として位置づけ、月5万円の配当金収入を目標にしています。

4.値下がりを待たないで、コツコツ積み立てる

金融商品を安い時に購入することが基本ですが、安値を待っているうちに価格が急騰し、購入のタイミングを逃してしまうことがありました。

私の場合は、三菱商事(8058)は2019年頃に単元未満株で少しずつ買い増していましたが、だんだん値上がりしていくので、高値掴みかなと思って買い増しを止めてしまいました。

今では株価は3倍以上に上昇し、配当金は1.6倍に増えています。完全に買い時を逃してしまった残念な銘柄です。

買い時を見極めるのは難しいので、買おうと思った銘柄は定期的に買い増しをしています。

定期的に積み立てることで「ドル・コスト平均法」の仕組みを活用し、購入単価を平準化させる効果に期待しています。

また、コロナ・ショックで相場が下落した際もコツコツ積み立てたことで、相場が回復した際に利益が得られたと感じています。

5.資産運用の期間を長くする

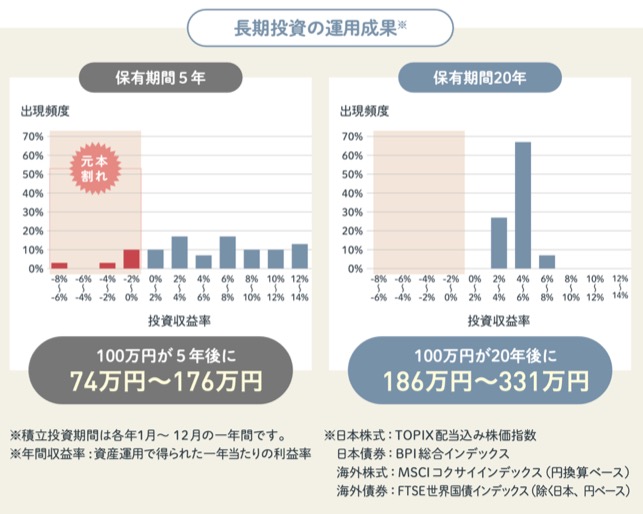

金融庁作成の「はじめてみよう!NISA早わかりガイドブック」では長期投資のシミュレーションが示されています。

毎月同額を国内外の株式と債券に積立投資をした場合、5年間では元本割れになることもあるが、20年間では元本割れになったケースはなかったそうです。

また、ウェルスナビのホームページには、「2年続けたお客様の9割以上がプラスのリターン ~データでみる長期投資の有効性~」というコラムがあります。

コラムによると「運用期間が長いほどプラスのリターンは大きい傾向があり2年目のお客様の9割以上がプラス、5年目のお客様の約9割はリターンが20%以上のプラス」担っているそうです。

私自身もウェルスナビの運用は7年目で60%以上のリターンになっていて、長期・積立・分散投資の効果を実感しています。

まとめ

資産運用を始めた初心者の方は、最近の相場の変動に不安を感じている方も多いのではないでしょうか。大切な資産が増減することで、将来のことを考えると心配になるのは自然なことだと思います。

今回の記事では、資産運用には冷静な判断が必要であることを私の経験を交えてお伝えしました。

今回の記事が資産運用初心者の方の参考になれば嬉しいです。

最後までお読みいただきましてありがとうございました。