こんにちは、ヒデです。

以前ご紹介した記事、『「バビロン流」お金の貯め方と増やし方を解説 』では、資産形成の第一歩として手取り収入の10%を先取り貯蓄することをご紹介しました。

ところが、貯めたお金を手元において、つい使ってしまった経験はありませんか。

今回の記事では、しっかり貯める方法として「先取り貯蓄と目的別口座の活用」をご紹介します。

この記事を読んでほしい人

・貯蓄が苦手な方

・貯めたお金をつい使ってしまう方

・お金の管理が苦手な方

先取り貯蓄とは

給料はすべて使ってしまい給料日前には貯蓄をする余裕がない、せっかく節約したお金をいつの間にか使ってしまい貯まらない。

そんな方におすすめしたいのが、先取り貯蓄と目的別口座の活用です。

先取り貯蓄とは、給与が入るタイミングであらかじめ決めた金額を先に貯蓄にまわすことです。

貯蓄分のお金が手に入らないため、残ったお金で生活することになり、計画的にお金が貯められるようになります。

先取り貯蓄をするメリット

先取り貯蓄には、次のようなメリットがあります。

将来の支出に備える

先取り貯蓄によって将来の支出になる、子供の教育費や住宅の取得費用、老後の生活費などに備えることができます。

将来的に予想される大きな支出を先取り貯蓄で少しずつ準備しておくことができます。

資産運用に活かす

先取り貯蓄は、普通預金と同様に金融機関に預けることもできますが、将来のために株式などで資産運用をすることもできます。

手取りから先取りして資産運用をする手法は、「長期・積立」という初心者向きの資産運用にピッタリの方法です。

目的別口座を作ることのメリット

目的別口座を作ることには以下のようなメリットがあります。

貯蓄目的が明確になる

目的別口座を作ることで、何のためにお金を貯めているのかが明確になります。

例えば、家具や家電の購入費用、旅行費用などに向けてお金を貯めることができます。

貯蓄額がわかりやすくなる

それぞれの目的に向けてどの程度お金がたまっているのかがわかりやすくなるため、目標金額に足りているのか、足りないのかなどが把握しやすくなります。

急な出費に使いやすい

予備費を貯めておくことで、急に出費が必要になった時でもお金を確保しやすくなります。

先取り貯蓄のコツ

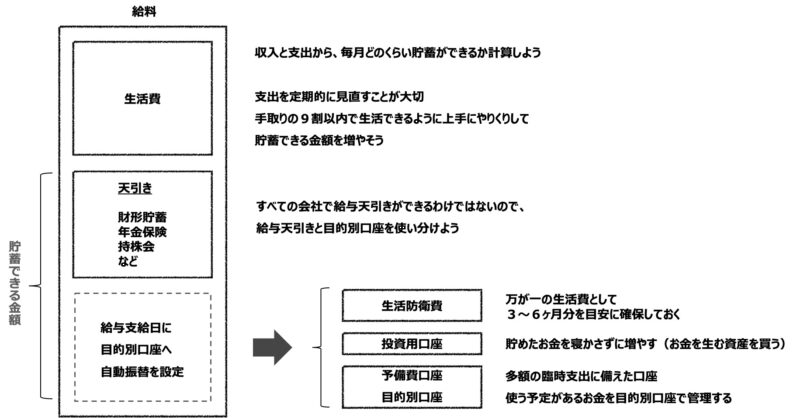

まず、毎月の収入と支出を見直し、どの程度の金額が毎月貯蓄できるか計算します。

お金にまつわる名著といわれる「バビロンの大富豪」では、収入の10%を先取り貯蓄しようと書かれており、先取り貯蓄をする金額の目標になると思います。

少額でもいいから、まずは始めることが大切

早く始めて長期間継続することで、複利効果が得られ大きく増やすことができます

資産運用シミュレーション(金融庁ホームページ)

- 月1万円でも年率3%で10年間運用すると約140万円(収益20万円)になる

- 月1万円で年率3%の運用を30年続けると約583万円(収益223万円)になる

資産を増やすには入金額も重要です

特に固定費の見直して貯金額を増やすと、節約の効果が長期間が続くのでおすすめです

資産運用シミュレーション(金融庁ホームページ)

- 月3万円を年率3%で10年間運用すると約420万円(収益60万円)になる

- 月3万円で年率3%の運用を30年続けたら約1750万円(収益670万円)になる

- 少額でもOK まずは始めて、長期間継続する

- 毎月の投資金額が増えるように生活費を見直す

先取り貯蓄には、2つの方法がある

- 給与天引きをする

- 給与支給日に貯蓄用口座等の目的別口座へ自動振替をする

すべての会社で給与天引きができるわけではないので、給与天引きと目的別口座と使い分けよう

- 財形貯蓄

- 年金保険

- 従業員持株会

- 生活費用口座(メインバンク)

- 予備費用口座・各種目的別口座

- 投資用口座

投資用口座に入れるお金が手取りの10%以上にできるように支出をやりくりしよう

先取り貯蓄と目的別口座の活用

ここからは、私が実践してきた先取り貯蓄と目的別口座の活用法です。

優先順位1:生活防衛資金の確保

突然の怪我や病気、失業などの予想外の事態に備える「生活防衛資金」を確保しました。

生活防衛資金は予想外の出費や収入減少に対する備えになり不安を減らすことにつながります。

生活防衛資金は生活費用の口座(メインバンク)に定期預金として確保しています。

日頃の生活費と分ける、使いにくい定期預金などにすることが重要です。

生活防衛資金はどのくらいの金額が目安になるか

金額の目安は個人の収入や生活費によって異なりますが、私の場合は最低限の生活を1年間過ごせる金額を設定しました。

独身の方やご家族がいる場合で目安となる金額は異なりますが、一般的には生活費の3ヶ月〜6ヶ月程度を準備される方が多いようです。

優先順位2:予備費用の貯蓄

近い将来、使うと思われる支出や突然の支出のために、毎月一定金額を「予備費用の目的別口座」に自動振替しています。

自由に使わないように、使い道を電化製品の買い替えや冠婚葬祭などに限定しています。

サブの口座はネット銀行を使うと振込手数料などが優遇されて便利です。

優先順位3:先取り貯蓄による資産運用と投資用口座

給与天引きで始めた資産運用は3つあります。いずれも勤め先の制度を利用したものです。

- 財形住宅貯蓄

- 従業員持株会

- 年金保険

従業員持株会と年金保険は、老後資金として頼りになるほどの金額になりました。長期間続けた先取り貯蓄の効果を実感しています。

50歳を過ぎてから始めたのが「投資用口座」への自動振替です。

投資用口座からWealthNavi(ウェルスナビ)の積立と一般NISAによる個別株投資を行っています。

「投資用口座」を作ることで、生活に影響を与えない余裕資金を明確にして資産運用をする事ができます。

2022年後半から米国ETFが下落した影響でウェルスナビの評価額が元本割れをした際も生活に影響を及ぼさない余裕資金で投資をしていたため積立を継続することができました。

まとめ

今回の記事では、資産運用の方法として先取り貯蓄と目的別口座の活用についてご紹介しました。

私の場合は、先取り貯蓄と目的別口座によって生活費や資産形成のコントロールをしています。

しっかりと貯蓄したい方は、先取り貯蓄と目的別口座の活用に取り組んでみてはいかがでしょうか。

今回の記事が貯蓄や資産形成に取り組む方の参考になれば嬉しいです。

最後までお読みいただきましてありがとうございました。

本記事では筆者の経験に基づいて初心者がしっかり貯蓄するために先取り貯蓄や目的別口座の活用をご紹介しました。

事例として上げた金融商品やサービスの売買を勧めるものではなく、貯蓄や投資における最終決定はご自身の判断で行ってください。